2。 按照《企业所得税法》第六条和《企业所得税法实施条例》第二十二条,已做坏账丧失处置后又收回的应收款子属于企业收入总额中的其他收入。

(一)债权人某人依法被宣布破产、封闭、被闭幕或撤销、被吊销停业执照、或者灭亡等,应出具资产了债证明或者遗产了债证明。无法出具资产了债证明或者遗产了债证明,且上述事项跨越三年以上的,或债务投资(包罗信用卡透支和帮学贷款)余额正在三百万元以下的,应出具对应的债权人和人破产、封闭、闭幕证明、撤销文件、工商行政办理部分登记证明或查询证明以及逃索记实等(包罗司法逃索、德律风逃索、信件逃索和上门逃索等原始记实)?。

(二)债权人蒙受严沉天然灾祸或不测变乱,企业对其资产进行了债和对人进行逃偿后,未能收回的债务,应出具债权人蒙受严沉天然灾祸或不测变乱证明、安全补偿证明、资产了债证明等?。

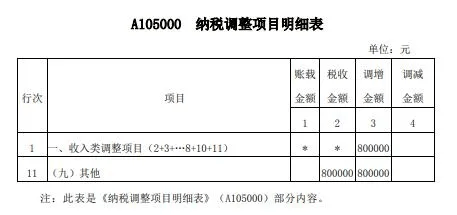

据此,甲公司 2020 年核销的 200 万元坏账准予正在计较应纳税所得额时扣除,应调减 2020 年企业所得税应纳税所得额 200 万元。此时,要留意反映第 2 列“资产丧失预备金核销金额”,并按照 24 号通知布告附件《中华人平易近国企业所得税年度纳税申报表(A 类,2017 年版)》部门表单及填报申明(2020 年修订)(以下简称“填表申明”),正在此表第 7 列“纳税调整金额”,填报第 1- 6 列金额。填表如下。

甲公司采用估计信用丧失法计提坏账预备,假设估计信用丧失率为应收账款余额的 5%。 2019 年和 2020 年应收账款期末余额别离为 1000 万元、2000 万元 ;2020 年,核销坏账 200 万元,收回以前年度已核销坏账 80 万元,若不考虑递延所得税,2020 年的坏账丧失营业若何进行税会处置?

按照《国度税务总局关于发布企业资产丧失所得税税前扣除办理法子的通知布告》(国度税务总局通知布告2011年第25号,以下简称25号通知布告)。

第二条,金融企业准予昔时税前扣除的贷款丧失预备金计较公式如下:准予昔时税前扣除的贷款丧失预备金=本岁暮准予提取贷款丧失预备金的贷款资产余额×1%-截至上岁暮已正在税前扣除的贷款丧失预备金的余额。金融企业按上述公式计较的数额如为负数,该当响应调增昔时应纳税所得额。

本条所称农户贷款,是指金融企业发放给农户的所有贷款。农户贷款的鉴定应以贷款发放时的承贷从体能否属于农户为准。农户,是指持久(一年以上)栖身正在乡镇(不包罗城关镇)行政办理区域内的住户,还包罗持久栖身正在城关镇所辖行政村范畴内的住户和户口不正在当地而正在当地栖身一年以上的住户,国有农场的职工和农村个别工商户。位于乡镇(不包罗城关镇)行政办理区域内和正在城关镇所辖行政村范畴内的国有经济的机关、集体、学校、企事业单元的集体户;有当地户口,但举家外出谋生一年以上的住户,无论能否保留承包耕地均不属于农户。农户以户为统计单元,既能够处置农业出产运营,也能够处置非农业出产运营。

1。 按照《中华人平易近国企业所得税法》(以下简称《企业所得税法》)第十条和《中华人平易近国企业所得税法实施条例》(以下简称《企业所得税法实施条例》)第五十五条,未经审定的预备金收入,即不合适国务院财务、税务从管部分的各项资产减值预备、风险预备等预备金收入正在计较应纳税所得额时不得扣除。

(五)债权人和人不克不及到期债权,企业提出诉讼后被驳回告状的、不予受理或不予支撑的,或经仲裁机构裁决免去(或部门免去)债权人义务,经逃偿后无法收回的债务,应提交法院驳回告状的证明,或法院不予受理或不予支撑证明,或仲裁机构裁决免去债权人义务的文书。

本条所称农村企业及各类组织贷款,是指金融企业发放给注册地位于农村区域的企业及各类组织的所有贷款。农村区域,是指除地级及以上城市的城市行政区及其市辖建制镇之外的区域。

按照86号通知布告第四条,金融企业发生的合适前提的贷款丧失,应先冲减已正在税前扣除的贷款丧失预备金,不脚冲减部门可据实正在计较昔时应纳税所得额时扣除。

第二十 企业过期三年以上的应收款子正在会计上已做为丧失处置的,能够做为坏账丧失,但应申明环境,并出具专项演讲。

》 第一百一十九条 企业所得税法第四十六条所称债务性投资,是指企业间接或者间接从联系关系方获得的,需要本金和领取利钱或者需要以其他具有领取利钱性质的体例予以弥补的融资。

1。单户贷款余额不跨越300万元(含300万元)的,应根据向告贷人和人的相关原始逃索记实(包罗司法逃索、德律风逃索、信件逃索和上门逃索等原始记实之一,并由经办人和担任人配合签章确认),计较确认丧失进行税前扣除。

3。单户贷款余额跨越1000万元的,仍按《国度税务总局关于发布〈企业资产丧失所得税税前扣除办理法子〉的通知布告》(国度税务总局通知布告2011年第25号)相关计较确认丧失进行税前扣除。

第,金融企业的委托贷款、代办署理贷款、国债投资、应收股利、央行预备金以及金融企业剥离的债务和股权、应收财务贴息、央行款子等不承担风险和丧失的资产,以及除本通知布告第一条列举资产之外的其他风险资产,不得提取贷款丧失预备金正在税前扣除。

会计确认的贷款丧失应包罗间接计入当期损益的丧失和通过预备金核销的丧失两部门。税法确认的丧失是指合适前提的全数丧失。

2。单户贷款余额跨越300万元至1000万元(含1000万元)的,应根据相关原始逃索记实(该当包罗司法逃索记实,并由经办人和担任人配合签章确认),计较确认丧失进行税前扣除。

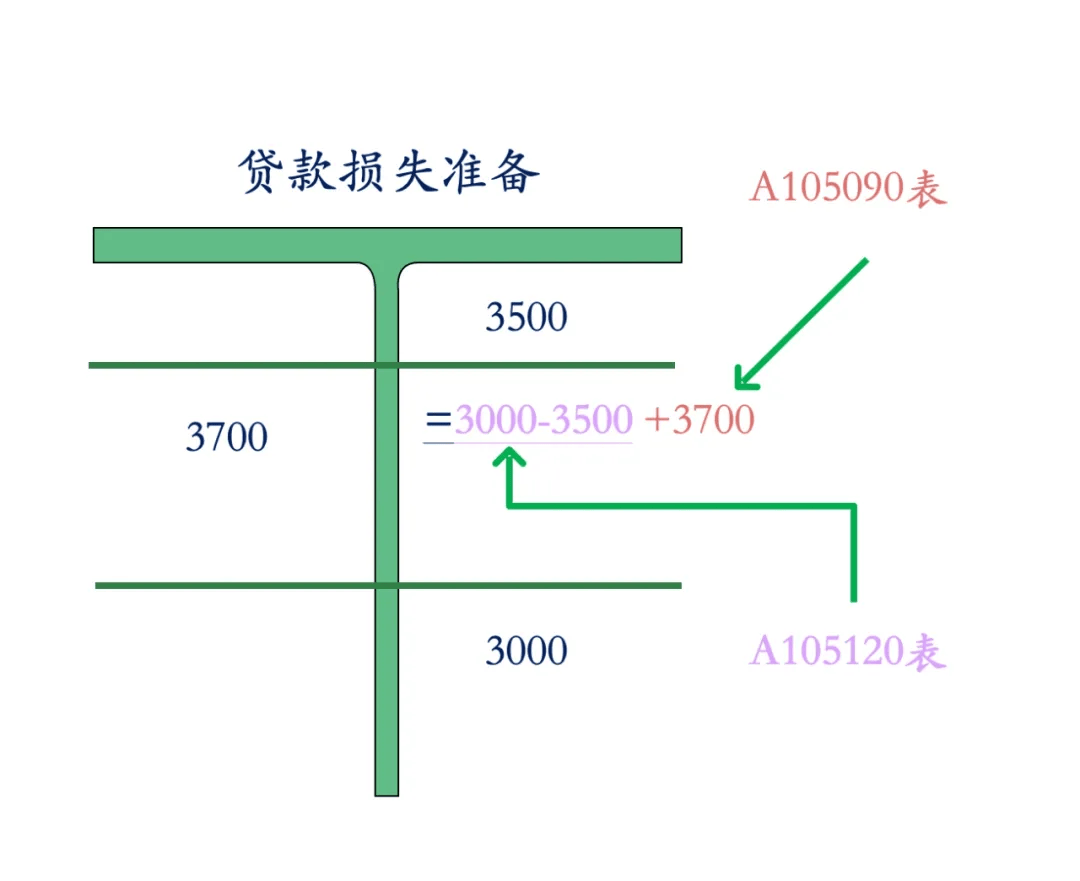

据此,该银行发生的贷款丧失3700万元,应先冲减已正在税前扣除的贷款丧失预备金3500万元,不脚冲减的200万元可据实正在计较2020年应纳税所得额时扣除。

2。银行卡透支、贴现、信用垫款(含银行承兑汇票垫款、信用证垫款、垫款等)、进出口押汇、同业拆出、应收融资租赁款等具有贷款特征的风险资产。

《财务部 国度税务总局关于企业资产丧失税前扣除政策的通知》(财税〔2009〕57 号)和《国度税务总局关于发布〈企业资产丧失所得税税前扣除办理法子〉的通知布告》(国度税务总局通知布告2011 年第25 号),企业经采纳所有可能的办法和实施需要的法式之后,合适文件前提的贷款类债务,能够做为贷款丧失正在计较应纳税所得额时扣除。

据此,甲公司收回以前年度已核销坏账 80 万元,应调增 2020 年企业所得税应纳税所得额 80 万元。填表如下 。

按照第一条,金融企业涉农贷款、中小企业贷款过期1年以上,经逃索无法收回,应根据涉农贷款、中小企业贷款分类证明,按下列计较确认贷款丧失进行税前扣除?。

第四十五条 企业按买卖准绳向联系关系企业让渡资产而发生的丧失,或向联系关系企业供给告贷、准予扣除,但企业应做专项申明,纳税人留存备查自行出具的有代表人、次要担任人和财政担任人签章相关丧失的书面申明和相关材料。

若告贷丧失属于税法不得税前扣除的景象(如未逃偿、非运营勾当债务等),会计上仍按原则确认丧失,但需进行纳税调整:计提减值时确认递延所得税资产(若将来可抵扣);核销时若不合适税法。

(三)债权人因承担法令义务,其资产不脚偿还所借债权,又无其他债权承担者的,应出具法院裁定证明和资产了债证明。

正在利润表中,“信用减值丧失”零丁列示;正在附注中披露债务性投资的信用风险敞口、减值计提方式、债权沉组细节及联系关系方买卖消息。

(三)属于诉讼案件的,应出具的或裁决书或仲裁机构的仲裁书,或者被法院裁定终(中)止施行的法令文书。

(六)经国务院专案核准核销的债务,应供给国务院核准文件或经国务院同意后由国务院相关部分核准的文件。

3。由金融企业转贷并承担对外还款义务的国外贷款,包罗国际金融组织贷款、外国买方信贷、外国贷款、日本国际合力银行不附前提贷款和外国夹杂贷款等资产。

第四十条 企权投资丧失应根据投资的原始凭证、合同或和谈、会计核算材料等相关材料确认。下列环境债务投资丧失的,还应出具相关材料。

金融企业发生的合适前提的涉农贷款和中小企业贷款丧失,应先冲减已正在税前扣除的贷款丧失预备金,不脚冲减部门可据实正在计较应纳税所得额时扣除。

《企业所得税法》第八条和《企业所得税法实施条例》第三十二条,企业现实发生的取取得收入相关的、合理的收入,包罗成本、费用、丧失和其他收入,准予正在计较应纳税所得额时扣除。此中,丧失包罗呆账丧失。同时,86号文第四条,金融企业发生的合适前提的贷款丧失,应先冲减已正在税前扣除的贷款丧失预备金,不脚冲减部门可据实正在计较昔时应纳税所得额时扣除。

甲公司计提的坏账预备 170 万元,属于未经审定的预备金收入,据此不得税前扣除,应调增 2020 年企业所得税应纳税所得额 170 万元。填表如下 。

(四)债权人和人不克不及到期债权,企业提出诉讼或仲裁的,经对债权人和人强制施行,债权人和人均无资产可施行,裁定终结或终止(中止)施行的,应出具裁定文书。

取本企业出产运营勾当相关的是指企业对外供给的取本企业应税收入、投资、融资、材料采购、产物发卖等出产运营勾当相关的。

,自2019年1月1日起,金融企业按照《贷款风险分类》(银监发〔2007〕54号),对其涉农贷款和中小企业贷款进行风险分类后,按照以下比例计提的贷款丧失预备金,准予正在计较应纳税所得额时扣除。

按照《财务部 税务总局关于金融企业贷款丧失预备金企业所得税税前扣除相关政策的通知布告》(财务部 税务总局通知布告2019年第86号,以下简称86号通知布告)和第一条,准予税前提取贷款丧失预备金的贷款资产范畴包罗。

第五条,金融企业涉农贷款和中小企业贷款丧失预备金的税前扣除政策,凡按照的施行的,不再合用本通知布告第一条至第四条的。

按照25号通知布告第二十二条,企业应收及预付款子(注:包罗应收单据、各类垫款、企业之间往来款子)坏账丧失应根据以下相关材料确认?。

按照25号通知布告第四十四条,企业对外供给取本企业出产运营勾当相关的,因被人不克不及按期债权而承担连带义务,经逃索,被人无能力,对无法逃回的金额,比照本法子的应收款子丧失进行处置。

准予昔时税前扣除的贷款丧失预备金=本岁暮准予提取贷款丧失预备金的贷款资产余额×1%-截至上岁暮已正在税前扣除的贷款丧失预备金的余额?。

本通知布告所称涉农贷款,是指《涉农贷款专项统计轨制》(银发〔2007〕246号)统计的以下贷款!